某资产组合的下一交易日的在险价值(VaR)为250万美元,以此估计该组合资产的4个交易日的VaR,为()万元。

考试:期货从业资格考试

科目:期货投资分析(在线考试)

问题:

A:750

B:625

C:500

D:1000

答案:

解析:

相关标签:

热门排序

推荐文章

在应用过程中发现,若对回归模型增加一个解释变量,一般会()。

含有100个观测值的样本估计模型为:,在0.01的显著性水平下对的显著性作t检验,则显著性不等于零的条件是其统计量t的绝对值大于()。

下图为美豆的K线和MACD指标图。投资者由期货行情图可以推断( )。

某套利者利用焦煤期货进行套利交易,假设焦煤期货合约三个月的合理价差为20元/吨,焦煤期货价格如下表所示,以下最适合进行卖出套利的情形是()。

图8—1是资产组合价值变化△Π的概率密度函数曲线,其中阴影部分表示( )。

某金融机构投融资的利率都是8.1081%,已知期限为1年的零息债券的麦考利久期为1,则每份产品的修正久期为()。

则该组合的方差为()。

当前股价为15元,一年后股价为20元或10元,无风险利率为6%,计算剩余期限为1年的看跌期权的价格所用的风险中性概率为()。(参考公式)

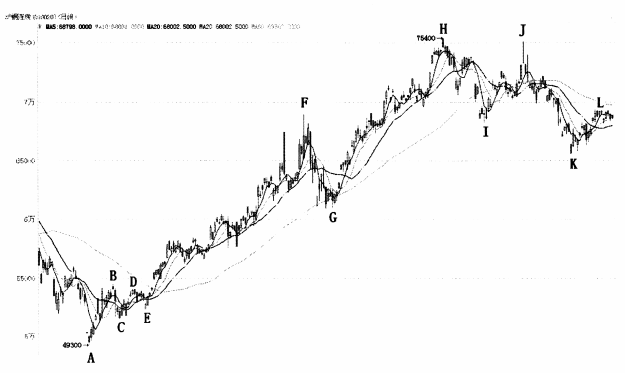

下图是沪铜期价连续走势图。根据波浪理论,第二浪最有可能是( )。

对二元线性回归模型怀特检验,若原假设成立,则辅助回归中无交叉项回归和有交叉项回归得到的分别服从()。