在线性回归分析中的误差项服从均值为0,方差为不变常数,即为一个白噪声过程。( )

考试:期货从业资格考试

科目:期货投资分析(在线考试)

问题:

服从均值为0,方差为不变常数,即为一个白噪声过程。( )

服从均值为0,方差为不变常数,即为一个白噪声过程。( ) A:正确

B:错误

答案:

解析:

相关标签:

热门排序

推荐文章

如果序列是d阶单整序列,则下列说法正确的是( )。

如下表所示,投资者考虑到资本市场的不稳定因素,预计未来一周市场的波动性加强,但方向很难确定。于是采用跨式期权组合投资策略,即买入具有相同行权价格和相同行权期的看涨期权和看跌期权各1个单位,若下周市场波

某年1月12日,沪深300指数的点位为3535.4点,假设年利率r=5%,现货买卖交易费率为1%,那么2个月后到期交割的股指期货合约的理论价格区间是()。参考公式:

一家国内公司在6个月后将从德国进口一批设备,为此需要一笔欧元。图中反映了欧元兑人民币走势,为了对冲汇率波动的市场风险,合理的策略是( )。

关于期货合约持仓量的描述,以下说法正确的有()。

非结算会员下达的交易指令进入期货交易所后,期货交易所应当及时将( )反馈给全面结算会员期货公司和非结算会员。

一元线性回归模型的总体回归直线可表示为( )。

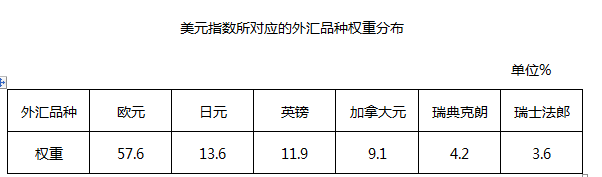

题目请看图片

某利率互换期限为一年,每半年互换一次,假设名义本金为2500万美元。Libor当前的利率期限结构见下表。则该利率互换的固定利率为()。

协整检验中,若残差序列是平稳的,则表明两组时间序列之间存在协整关系。( )